6月10日,中國汽車工業協會舉辦例行發布會,通報了5月份的汽車產銷情況。總體來看,隨著國內多點暴發的疫情得到有效控制,5月的經濟景氣水平相較上月有一定的改善。特別是中央和地方出臺了一系列促消費、穩增長的政策措施,明顯拉動了車消費。此外,汽車行業復工復產節奏顯著加快,汽車產業鏈供應鏈逐步暢通。受以上利好因素影響,5月汽車產銷呈現明顯恢復性增長。從細分車型看,乘用車產量已高于同期水平,銷量略低于同期水平,恢復情況良好,顯示消費在回升;商用車市場恢復程度明顯不足,產銷同比依然呈明顯下降。值得一提的是,新能源汽車表現依然出色,本月新能源汽車產銷均超過40萬輛。另外,本月出口表現也較為突出,出口量創年內新高。

根據中汽協發布的數據顯示,5月產銷量分別為192.6萬輛和186.2萬輛,環比分別增長59.7%和57.6%,同比分別下降5.7%和12.6%。1-5月,汽車產銷分別完成961.8萬輛和955.5萬輛,同比分別下降9.6%和12.2%。

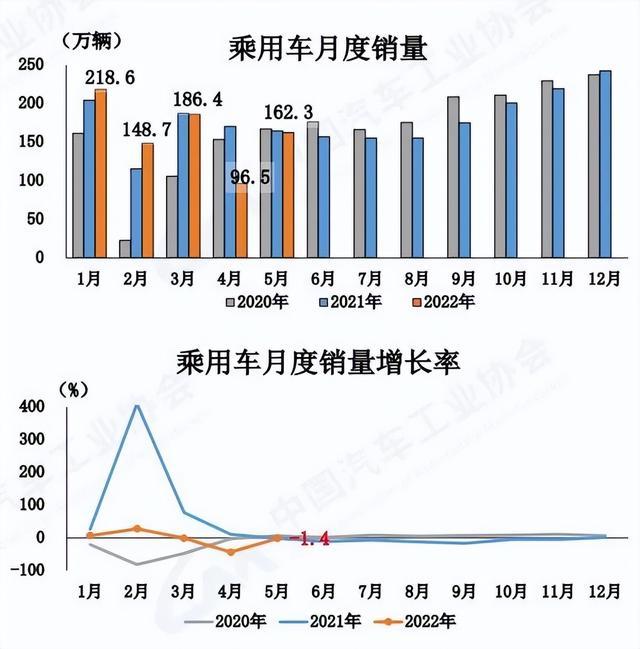

在乘用車領域,5月產銷量分別為170.1萬輛和162.3萬輛,環比分別增長70.8%和68.2%,產量同比增長5.2%,銷量同比下降1.4%。分車型看,轎車、SUV產量同比增長,MPV、交叉型乘用車產量同比下降;除轎車以外,其他車型銷量均同比下降。

1-5月總量來看,乘用車產銷分別為819.6萬輛和813.3萬輛,同比分別下降1.1%和3.6%。

近3年乘用車銷量變化

從國別車系來看,5月中國品牌乘用車共銷售79.9萬輛,同比增長17.5%。在市場占有率上,5月銷量占乘用車銷量49.2%,上升7.9%。

1-5月總量來看,中國品牌乘用車銷量為389.7萬輛,同比增11.3%。在市場占有率上,1-5月銷量占乘用車總銷量47.9%,相比上年同期上升6.4%。

在商用車領域,5月產銷分別為22.5萬輛和23.9萬輛,環比分別增長7.2%和10.4%,同比分別下降47.0%和50.5%。

1-5月,商用車產銷分別為142.2萬輛和142.1萬輛,同比下降39.4%和41.9%。分車型看,客車、貨車產銷繼續呈現下降趨勢。

5月,新能源汽車領域,產銷分別完成46.6萬輛和44.7萬輛,同比均增長1.1倍。從細分能源類型來看,純電動汽車產銷分別完成36.4萬輛和34.7萬輛,插電式混合動力汽車產銷分別完成10.2萬輛和10萬輛,燃料電池汽車產銷分別完成243輛和103輛。

今年1-5月,新能源汽車產銷207.1萬輛和200.3萬輛,同比均增長1.1倍,已經雙雙超過200萬輛,全年有望超過500萬輛。在新能源汽車主要品種中,純電動汽車產銷分別完成164.2萬輛和158.6萬輛,同比均增長1倍;插電式混合動力汽車產銷分別完成42.7萬輛和41.6萬輛,同比分別增長1.9倍和1.7倍;燃料電池汽車產銷分別完成0.1萬輛和0.9萬輛,同比分別增長5.8倍和3.5倍。

在出口方面,5月汽車出口24.5萬輛,環比增長73%,同比增長62.3%。今年1-5月,汽車企業出口96.9萬輛,同比增長44.7%。分車型看,乘用車出口74.7萬輛,同比增長46%;商用車出口22.2萬輛,同比增長40.4%。

重點企業集團市場集中度持平于同期。1-5月,汽車銷量排名前十位的企業(集團)共銷售819萬輛,占汽車銷售總量的85.7%,低于上年同期0.1%。

發布會上,中汽協認為,我國汽車產業總體面臨的壓力較大,進入3月中旬以后,國內疫情呈快速多發態勢,經濟循環暢通遇到明顯制約,市場主體困難顯著增加,新的下行壓力進一步加大。汽車產業面臨著需求收縮、供給沖擊、預期轉弱三重壓力,穩增長的任務十分艱巨。

對于汽車行業未來發展態勢研判,中汽協相關領導認為,國內疫情反彈得到有力處置,各項政策靠前發力、政策效應逐步釋放,相信正常的經濟秩序將快速恢復,經濟運行會很快回歸正常軌道。行業內企業正在全力搶抓二季度最后一個月重要窗口期,在穩定二季度產銷形勢的同時,力保全年預期。特別是到6月份之后,隨著購置稅減半等政策的密集出臺,6月產銷的形勢將會繼續好轉。

熱線電話

熱線電話

在線QQ

在線QQ

微信

微信

留言

留言

波蘭-波茲南

波蘭-波茲南 2026年04月04日-04月07日

2026年04月04日-04月07日

新浪微博

新浪微博

微信公眾號

微信公眾號